Kapitel 4: Der Finanzplan // 4.1. Lebenshaltungskosten

Stellen Sie fest: Wie viel Geld müssen Sie mit Ihrer beruflichen Selbständigkeit verdienen, um Ihre privaten Ausgaben zu decken? Ermitteln Sie die monatlichen Kosten, um zu erfahren, wie hoch Ihr Unternehmerlohn bzw. - bei einer GmbH - Ihr Geschäftsführergehalt mindestens sein muss. Das Ergebnis brauchen Sie für Ihre weitere Finanzplanung.

Was ist ein Businessplan? Auf welche Inhalte kommt es an? Und wie ermitteln Sie Ihren Kapitalbedarf? Hilfen zu diesen Fragen und vieles mehr finden Sie in dieser Ausgabe der Gründerzeiten.

Download und Bestellmöglichkeit: www.existenzgruender.de

Wer ein Unternehmen startet, benötigt in aller Regel Geld: für Geräte, Maschinen, den ersten Warenbestand usw. Aber nicht jeder Gründer verfügt über das nötige Kleingeld. Der Staat unterstützt daher mit Förderdarlehen den Start in die berufliche Selbständigkeit.

Download und Bestellmöglichkeit: www.existenzgruender.de

Das Lernprogramm hilft Ihnen, typische Finanzierungsfehler zu vermeiden und bereitet Sie auf die Finanzierung Ihres Vorhabens vor.

Tel.: 03018 615-8000

Montag bis Donnerstag von 9:00 bis 16:00 Uhr

Freitag von 9:00 bis 12:00 Uhr

[Hinweis: Klicken Sie mit der linken Maustaste die richtige Antwort an und dann auf den OK-Button.]

Ermitteln Sie zunächst die Höhe der notwendigen Investitionen:

Sie benötigen langfristiges Kapital für die Finanzierung des Anlagevermögens. Das ist all das, was auf längere Zeit betrieblich genutzt wird (z.B. Grundstücke, Maschinen, Büroeinrichtungen).

Denken Sie hier zum Beispiel an Ihren Betriebskapitalbedarf (bspw. Personalkosten, Material-/Warenlager, Miete) und die besonderen Belastungen in der Gründungsphase.

Planen Sie eine Reserve für Unvorhergesehenes, wie z.B. Krankheit, Maschinenausfall oder Probleme bei Produktentwicklungen, ein.

[Hinweis: Klicken Sie mit der Maus auf die Punkte, zu denen Sie mehr erfahren möchten!]

Beispiele:

Gebrauchte Büroeinrichtungen, Anlagen, Maschinen kosten mitunter nur ein Viertel des Neuwertes.

Aber: Achten Sie beim Kauf von gebrauchten Maschinen auf Reparaturanfälligkeit, und ob die Einrichtungsgegenstände dem angestrebten Image Ihres Unternehmens entsprechen.

Leasing ist Miet-Kauf auf Raten.

Vorteil: Sie brauchen nur wenig Eigenkapital "auf einen Schlag".

Nachteil: Sie haben in der Regel insgesamt höhere Kosten für alle Leasingraten als bei einem "normalen" Kauf.

Lohn- und Einrichtungskosten können in der Anlaufzeit verringert werden, indem Sie einen Teil der Arbeiten zunächst außer Haus oder von freien Mitarbeitern erledigen lassen.

Stellen Sie aber sicher, dass es sich hier nicht um Scheinselbständige handelt. Auskünfte dazu erhalten Sie bei der Deutschen Rentenversicherung Bund (www.deutsche-rentenversicherung-bund.de)

[Hinweis: Klicken Sie mit der Maus auf die Punkte, zu denen Sie mehr erfahren möchten!]

Mit Hilfe der Checkliste können Sie Ihren Kapitalbedarf ermitteln.

[Hinweis: Geben Sie in den einzelnen Feldern die entsprechenden Zahlenwerte ein. Ein Klick auf "Zwischenergebnis" zeigt Ihnen die Summe der jeweiligen Kategorie an. Um sich das Endergebnis anzeigen zu lassen, klicken Sie bitte unten auf der Seite auf "Auswertung".]

Sie können Ihre ausgefüllte Checkliste inklusive Auswertung ausdrucken lassen. Drucken

[Hinweis: Stellen Sie Ihren Drucker bitte auf Querformat, damit alle Textelemente angezeigt werden können.]

Im nächsten Kapitel erfahren Sie, welche Quellen Sie zur Deckung Ihres Kapitalbedarfs heranziehen können.

Was ist ein Businessplan? Auf welche Inhalte kommt es an? Und wie ermitteln Sie Ihren Kapitalbedarf? Hilfen zu diesen Fragen und vieles mehr finden Sie in dieser Ausgabe der Gründerzeiten.

Download und Bestellmöglichkeit: www.existenzgruender.de

Wer ein Unternehmen startet, benötigt in aller Regel Geld: für Geräte, Maschinen, den ersten Warenbestand usw. Aber nicht jeder Gründer verfügt über das nötige Kleingeld. Der Staat unterstützt daher mit Förderdarlehen den Start in die berufliche Selbständigkeit.

Download und Bestellmöglichkeit: www.existenzgruender.de

Das Lernprogramm hilft Ihnen, typische Finanzierungsfehler zu vermeiden und bereitet Sie auf die Finanzierung Ihres Vorhabens vor.

Tel.: 03018 615-8000

Montag bis Donnerstag von 9:00 bis 16:00 Uhr

Freitag von 9:00 bis 12:00 Uhr

Zu den wichtigsten Finanzierungsquellen gehören:

Zum Eigenkapital gehören Ihre finanziellen Rücklagen, aber auch Gegenstände (Maschinen, Anlagen, Kfz usw.), die Ihrem Unternehmen unbegrenzt zur Verfügung stehen. Der Anteil des unternehmerischen Eigenkapitals am Gesamtkapital sollte möglichst nicht unter 20 Prozent liegen, eher darüber.

Überlegen Sie:

Je mehr Eigenkapital Sie haben, desto besser.

Eigenkapital ist ein Sicherheits- und Risikopolster, das die Gefahr von Liquiditätsproblemen verringert, die schon bei kleineren Abweichungen von den Plandaten auftreten können.

Nur wer über ausreichendes Eigenkapital verfügt, kann auch schnell und flexibel auf erneuten Finanzierungsbedarf reagieren.

Ein solcher Bedarf liegt zum Beispiel dann vor, wenn Sie mit erneuten Investitionen auf Marktänderungen reagieren müssen.

Das eingesetzte Eigenkapital gilt für Banken und Sparkassen oft als Messlatte für die Ernsthaftigkeit eines Gründungsprojekts.

Wenn Sie eigene Mittel in erhöhtem Maße riskieren, wecken Sie bei potenziellen Kreditgebern Vertrauen und stärken Ihre Kreditwürdigkeit.

[Hinweis: Klicken Sie mit der Maus auf die Punkte, zu denen Sie mehr erfahren möchten!]

Wichtig: Der Anteil an Eigenkapital sollte nicht unter 20 Prozent liegen, eher höher. Prüfen Sie deshalb gründlich alle "Quellen" für Ihre Eigenmittel!

Gerade bei geringen Summen können Sie hier unter Umständen Hilfe finden. Schließen Sie aber auf alle Fälle einen privaten Darlehensvertrag ab, um spätere Missverständnisse zu vermeiden.

Vor allem für Gründerinnen und Gründer mit hohem Kapitalbedarf ist es häufig schwierig, sowohl ausreichende Eigenmittel als auch die geforderten Sicherheiten für einen Kredit zur Verfügung zu stellen. Der Staat bietet daher das ERP-Kapital für Gründung an. Es stockt das Eigenkapital des Gründers auf und ermöglicht ihm auf diese Weise Zugang zu einer weiteren Finanzierung.

Voraussetzung: Der Gründer darf nicht mit gänzlich leeren Händen dastehen, sondern muss mindestens 15 Prozent der Gesamtfinanzierungssumme als tatsächliches Eigenkapital besitzen. Die wirtschaftliche Tragfähigkeit des Businessplans muss bspw. von einer Kammer geprüft worden sein.

Weitere Informationen: BMWi-Förderdatenbank

Gesellschafter sind Kammern, Verbände und Banken, die keinen Einfluss auf die laufende Geschäftsführung nehmen. Die mittelständischen Beteiligungsgesellschaften sind in allen Bundesländern vertreten. Mittelständische Beteiligungsgesellschaften engagieren sich meist in Form einer stillen Beteiligung. Viele von ihnen bieten auch Sonderprogramme für Gründerinnen und Gründer an. Die MBGen nehmen auch die Anträge für den Mikromezzaninfonds entgegen.

Sie beteiligen sich mit ihrem Kapital in der Frühphase von innovativen und wachstumsstarken Unternehmen. Bei Business Angels handelt es sich um erfahrene Manager oder Unternehmer, die ihr privates Kapital, ihr betriebswirtschaftliches und fachliches Know-how und ihr Kontaktnetzwerk in junge Unternehmen einbringen.

oder Venture Capital Gesellschaften. Sie beteiligen sich an jungen wachstumsstarken Unternehmen mit dem Ziel, nach frühestens vier bis sieben Jahren mit einer hohen Rendite wieder aus dem Unternehmen auszusteigen. Die Beteiligung erfolgt entweder über eine stille, meistens jedoch über eine offene Beteiligung oder in einer Kombination aus beidem.

Die KfW beteiligt sich an innovativen Unternehmen der gewerblichen Wirtschaft. Eine KfW-Beteiligung ist in aller Regel möglich, wenn ein weiterer Beteiligungsgeber sich als Leadinvestor in mindestens gleicher Höhe an dem Technologieunternehmen beteiligt.

Der überwiegend öffentlich geförderte High-Tech Gründerfonds ist speziell auf die Frühphasenfinanzierung innovativer Unternehmen ausgerichtet, die damit ihr Forschungs- und Entwicklungsvorhaben über die bis zur Bereitstellung eines Prototypen bzw. eines "proof of concepts" bis hin zur Markteinführung weiterentwickeln können. Neben dem Startkapital erhält das Gründungsteam ein begleitendes Coaching.

Einzelne Bundesländer haben spezielle förderorientierte Beteiligungsgesellschaften aufgelegt, um Beteiligungskapital für junge Unternehmen zur Verfügung zu stellen.

Finanzierung eines Gründungsvorhabens oder eines Projektes, durch eine große – in der Regel anonyme - Anzahl von potenziellen Geldgebern. Die Idee ist, von jedem dieser Geldgeber eine geringen Betrag zu erhalten, um damit in der Summe auf den gewünschten größeren Geldbetrag zu kommen. Im Internet finden Sie Crowdfunding-Plattformen verschiedener Anbieter.

Investoren und/oder Kleinanleger informieren sich auf speziellen Internetplattformen über Geschäftsmodelle von jungen Unternehmen und wählen eines davon aus. An diesem Unternehmen beteiligen sich in der Regel mehrere hundert Investoren/Kleinanleger mit relativ kleinen Einzelbeträgen. Sie erhalten dafür einen Anteil am Gewinn oder Unternehmenswert. Zum Teil werden die Beteiligungen gebündelt, so dass die Start-ups nur einen einzigen Beteiligungsvertrag mit den Betreibern der Online-Plattform abschließen.

[Hinweis: Klicken Sie mit der Maus auf die Punkte, zu denen Sie mehr erfahren möchten!]

Nach der Ermittlung Ihres Eigenkapitals werden Sie feststellen, ob Sie darüber hinaus noch Fremdkapital benötigen. Also einen Kredit der Bank oder Sparkasse und/oder ein Förderdarlehen vom Bund oder von Ihrem Bundeslandes.

Kredite werden nach ihrer Laufzeit in kurz-, mittel- oder langfristig unterschieden.

Unter diese Kategorie fallen Kredite mit einer Laufzeit bis zu 12 Monaten. Sie bieten eine Möglichkeit, sich kurzfristig einen finanziellen Spielraum zu verschaffen.

Die wichtigsten kurzfristigen Finanzierungsarten:

Der Kontokorrent- oder Betriebsmittelkredit ist der "Überziehungskredit" für Ihr Geschäftskonto, über das alle laufenden Zahlungen, wie z. B. Löhne und Gehälter oder Miete, abgewickelt werden.

Der Lieferantenkredit entsteht dadurch, dass Sie eine Ware nicht sofort, sondern erst später bezahlen können.

Auch das sollten Sie wissen und beachten:

Unter die mittelfristige/langfristige Finanzierung fallen Kredite mit einer Laufzeit von mehr als 12 Monaten. Die wichtigste Kreditform ist hier der Investitionskredit. Dieser dient zur Finanzierung des Anlagevermögens (Grundstücke, Gebäude, Maschinen, Fahrzeuge usw.).

Eine Sonderform der Finanzierung ist das Leasing. Das Leasingunternehmen überlässt Ihnen zeitlich befristet einen bestimmten Gegenstand, z. B. ein Auto. Für die Überlassung zahlen Sie eine monatliche Leasinggebühr.

Entscheiden Sie gemeinsam mit Ihrem Steuerberater, ob Leasing für Sie geeignet ist.

[Hinweis: Klicken Sie mit der Maus auf die Punkte, zu denen Sie mehr erfahren möchten!]

Jedes Kreditinstitut gibt nur dann ein Darlehen, wenn es sicher ist, das geliehene Geld auch zurückzubekommen. Diese Gewissheit wird vermittelt durch

* Bei Bürgschaften und Garantien verpflichten Sie oder ein Dritter sich, im Zweifel gegenüber der Bank für die Kreditsumme aufzukommen. Der Höchstbetrag wird im Bürgschaftsvertrag geregelt. Bei Ausfallbürgschaften sichert eine Bürgschaftsbank bzw. eine Kreditgarantiegemeinschaft den Kredit gegenüber der Bank ab.

** Die sicherungsübereigneten Gegenstände (z. B. Maschinen) bleiben in Ihrem Besitz; Eigentümer wird das Kreditinstitut.

Sowohl Bank- als auch Förderkredite müssen Sie bei einem Kreditinstitut Ihrer Wahl (Hausbank) beantragen. Aber: Nicht jeder Gründer hat dabei Erfolg. Bereiten Sie Ihren Antrag deshalb gründlich vor.

Über diese Punkte sollten Sie sich vor einem Bankgespräch Gedanken machen:

Je besser Sie vorbereitet sind, desto größer sind Ihre Chancen, zu bekommen, was Sie wollen. Zur guten Vorbereitung gehören

Vereinbaren Sie einen Termin mit dem zuständigen Mitarbeiter für Firmenkundenbetreuung oder Existenzgründungen.

Und denken Sie immer daran: Erst den Kreditantrag stellen und dann erst mit dem Vorhaben starten.

Erkundigen Sie sich, welche Unterlagen vor dem Gespräch eingereicht werden sollen.

In Ihrer Rentabilitätsvorschau zeigen Sie, ob es sich lohnt, in Ihr Vorhaben zu investieren. Kurz: ob mit dem eingesetzten Kapital Gewinn gemacht wird. Da Sie hauptsächlich mit Schätzwerten arbeiten, machen Sie deutlich, auf welcher Grundlage Sie kalkuliert haben.

Es spricht nichts dagegen, dass Sie einen Berater mitnehmen.

Aber: Ihr Konzept sollten Sie selbst erläutern! Nur so wird der Banker Ihnen glauben, dass Sie die Planungen auch umsetzen werden.

Treten Sie sicher und beharrlich auf. Zeigen Sie, dass Sie hundertprozentig hinter dem geplanten Projekt stehen. Nur so können Sie die Bank überzeugen.

Informieren Sie die Bank umfassend über Ihre Pläne. Zeigen Sie, dass Sie an einer vertrauensvollen Zusammenarbeit interessiert sind.

[Hinweis: Klicken Sie mit der Maus auf die Punkte, zu denen Sie mehr erfahren möchten!]

Berücksichtigen Sie auch dies bei einem Bankgespräch:

Überlegen Sie vorab, welche Probleme die Bank sehen könnte. Beweisen Sie im Bankgespräch Kompetenz, indem Sie Lösungsansätze aufzeigen.

Sprechen Sie Ihr Vorhaben und die Situation des Bankgesprächs mit Ihren Bekannten durch.

Überzeugen Sie die Bank, Ihr Vorhaben zu finanzieren. Suchen Sie nach der günstigsten Lösung. Diese lautet in der Regel: Öffentliche Fördermittel, ergänzt um ein Bankdarlehen. Rät die Bank wegen angeblich komplizierter und langwieriger Verfahren von der Beantragung von Fördermitteln ab, bleiben Sie hartnäckig.

Informieren Sie sich vorab über die für Ihr Vorhaben in Frage kommenden Förderprogramme in der Förderdatenbank des Bundes unter www.foerderdatenbank.de.

Knüpfen Sie Kontakte zu möglichen Geschäftspartnern. Eine Referenzliste bzw. Bestätigungen des Interesses an künftigen Aufträgen dokumentieren Ihre Erfolgsaussichten.

Im Fall einer Ablehnung: Fragen Sie unbedingt nach den Gründen. Nutzen Sie diese, um Ihr Konzept zu überprüfen, und arbeiten Sie diese Argumente dort ein.

Die Anträge auf Fördermittel sind vor dem Beginn des Vorhabens zu stellen.

Bedenken Sie, dass zwischen Antrag und Auszahlung mehrere Wochen vergehen können. Kalkulieren Sie auch die Bearbeitungszeit der Bank ein; gerade größere und riskante Vorhaben werden dort erst im internen Kreditausschuss diskutiert.

[Hinweis: Klicken Sie mit der Maus auf die Punkte, zu denen Sie mehr erfahren möchten!]

Bund und Länder unterstützen Sie durch Förderprogramme bei Ihrer Existenzgründung.

Öffentliche Fördermittel (des Bundes und der Länder) müssen Sie vor Vorhabensbeginn bei Ihrer Hausbank beantragen. Im Nachhinein werden grundsätzlich keine Fördermittel bewilligt. Gehen Sie keine finanziellen Bindungen ein, ohne sich über Förderprogramme informiert zu haben. Nutzen Sie die vorhandenen Beratungsangebote. Einen guten Überblick über alle Förderprogramme des Bundes, der Länder und der Europäischen Union finden Sie in der Förderdatenbank des Bundes.

Voraussetzungen für eine Förderung Ihrer Existenzgründung durch öffentliche Finanzierungshilfen:

Beachten Sie außerdem:

Bund und Länder stellen Hilfen für Existenzgründerinnen und -gründer bereit. Zu den wichtigsten Förderprogrammen des Bundes gehören:

Für

Das ERP-Kapital für Gründung stockt das Eigenkapital des Gründers auf. Eine weitere Kreditaufnahme wird dadurch erleichtert.

Weitere Informationen: BMWi-Förderdatenbank

Speziell für Gründerinnen und Gründer mit einem Finanzierungsbedarf von bis zu 100.000 Euro und nicht ausreichenden Sicherheiten gibt es den ERP-Gründerkredit - StartGeld. Er fördert auch Gründungen, die zunächst im Nebenerwerb starten und kann bis zu fünf Jahre nach Gründung beantragt werden. Antragstellung bei der Bank oder Sparkasse (Hausbank). Diese leitet ihn an die KfW weiter.

Weitere Informationen: Förderdatenbank

Für Gründerinnen und Gründer mit einem Finanzierungsbedarf von bis zu 10 Mio. Euro gibt es den ERP-Gründerkredit - Universell. Der ERP-Gründerkredit - Universell ist mit einem risikogerechten Zinssatz ausgestattet. Dabei werden die Zinsen von der Bank oder Sparkasse (Hausbank), die das Risiko eines Kreditausfalls trägt, festgelegt. Bei der Festlegung berücksichtigt sie die wirtschaftlichen Verhältnisse des Unternehmens (Bonität) sowie die gestellten Sicherheiten (Werthaltigkeit der Besicherung). Dabei gilt: je besser die wirtschaftlichen Verhältnisse des Unternehmens und je werthaltiger die gestellten Sicherheiten, desto niedriger der Zinssatz. Antragstellung bei der Bank oder Sparkasse. Diese leitet ihn an die KfW weiter.

Weitere Informationen: Förderdatenbank

Der Mikrokreditfonds Deutschland stellt über so genannte Mikrofinanzierer (Gründungszentren und andere Beratungsorganisationen) Mikrokredite für Gründerinnen, Gründer und kleine Unternehmen zur Verfügung. Er unterscheidet sich von anderen Existenzgründungsprogrammen vor allem durch die enge Verzahnung von Beratung und Finanzierung.

Weitere Informationen: www.mein-mikrokredit.de

Die Bundesländer fördern Beratungen vor der Gründung

Der Bund fördert Beratungen nach der Gründung mit dem Programm mit "Förderung unternehmerischen Know-hows". Gefördert werden

Beratungsförderung vor und nach der Gründung: www.existenzgruender.de

[Hinweis: Klicken Sie mit der Maus auf die Punkte, zu denen Sie mehr erfahren möchten!]

Förderkredite müssen immer bei der Bank oder Sparkasse beantragt werden. Diese leiht die Fördersumme bei der Förderbank (z.B. KfW) und verleiht die Summe ihrerseits an den Gründer. Der haftet der Hausbank gegenüber für die Rückzahlung der gesamten Kreditsumme. Die Hausbank wiederum haftet ihrerseits gegenüber dem Geldgeber (KfW) - ebenfalls für den gesamten Darlehensbetrag.

Bei einer Haftungsfreistellung wird die Hausbank von dieser Haftung teilweise entlastet und zugleich motiviert, die betreffenden Förderdarlehen auch Gründern ohne ausreichende Sicherheiten zu bewilligen.

Das kann für Sie von Interesse sein:

Beim ERP-Gründerkredit - StartGeld beträgt die Haftungsfreistellung der Hausbank 80%.

Weitere Informationen: www.existenzgruender.de

Förderprogramme und Finanzhilfen des Bundes, der Länder und der EU.

Wer ein Unternehmen startet, benötigt in aller Regel Geld: für Geräte, Maschinen, den ersten Warenbestand usw. Aber nicht jeder Gründer verfügt über das nötige Kleingeld. Der Staat unterstützt daher mit Förderdarlehen den Start in die berufliche Selbständigkeit.

Download und Bestellmöglichkeit: www.existenzgruender.de

Das Lernprogramm hilft Ihnen, typische Finanzierungsfehler zu vermeiden und bereitet Sie auf die Finanzierung Ihres Vorhabens vor.

Lernen Sie, auf was es beim Bankgespräch ankommt, um Ihren Gesprächspartner vom Erfolg Ihres Vorhabens zu überzeugen.

Tel.: 03018 615-8000

Mo.- Do. von 9:00 bis 16:00 Uhr

Fr-. von 9:00 bis 12:00 Uhr

Tel.: 0800 539 9001 (kostenfrei)

Mo.- Fr. von 8:00 bis 18:30 Uhr

Jedes Kreditinstitut verlangt bankübliche Sicherheiten für seine Kredite. Mangelt es beim Kreditnehmer an ausreichenden Sicherheiten, so können Bürgschaften der Bürgschaftsbanken oder Haftungsfreistellungen weiterhelfen.

Ausfallbürgschaften sind für die Banken, Sparkassen und andere Finanzierungsinstitute vollwertige Kreditsicherheiten. Eine Bürgschaftsbank bürgt hier für einen Kreditnehmer bei dessen Hausbank für einen Kredit. Sie bürgt allerdings nur maximal für 80% der Summe, für die eine Bürgschaft beantragt wurde. Für die restlichen 20% dieser Summe haftet der Kreditnehmer selbst.

Im Insolvenzfall haftet er der Bürgschaftsbank gegenüber auch für die Summe, für die diese der Hausbank gegenüber gebürgt hat. Das heißt: Der Kreditnehmer haftet immer für die gesamte Kreditsumme!

Ausfallbürgschaften können für ein einzelnes Unternehmen bis zu einer Höhe von 1 Mio. Euro übernommen werden. In einigen Ländern bestehen Sonderregelungen.

Für Sanierungsfälle werden keine Bürgschaften gewährt.

Bürgschaften der Bürgschaftsbanken gibt es für alle gewerblichen Unternehmen und Freiberufler (in einigen Bundesländern auch Landwirte, Gartenbaubetriebe und Fischer), denen wegen fehlender Absicherung kein oder kein ausreichender Kredit gewährt wurde.

Ihr Finanzierungsvorhaben muss betriebswirtschaftlich sinnvoll sein.

Eine Bürgschaft kann entweder über die Hausbank oder direkt über die Bürgschaftsbank beantragt werden.

[Hinweis: Klicken Sie mit der Maus auf die Punkte, zu denen Sie mehr erfahren möchten!]

Weitere Informationen erhalten Sie bei der Bürgschaftsbank in Ihrem Bundesland und auf der Internetseite des Verbands Deutscher Bürgschaftsbanken e. V. www.vdb-info.de

Kredite gewähren Banken und Sparkassen nur, wenn sie dafür Sicherheiten erhalten oder eine Bürgschaft vorliegt.

Download und Bestellmöglichkeit: www.existenzgruender.de

Viele junge Unternehmen scheitern in den ersten Jahren an Finanzierungsfehlern.

Der häufigste Grund: Finanzierungsfehler!

Deshalb:

Lassen Sie sich zum Thema Gründungsfinanzierung auf jeden Fall beraten.

Wenn Sie (viel) Geld und Arbeitskraft in Ihre Unternehmensgründung investieren, sollte sich diese Investition auch tatsächlich lohnen. Sie muss rentabel sein.

Der Umsatz des Unternehmens muss so hoch sein, dass Sie damit alle privaten und betrieblichen Kosten decken können und außerdem ein akzeptabler Gewinn erzielt wird.

Klären Sie:

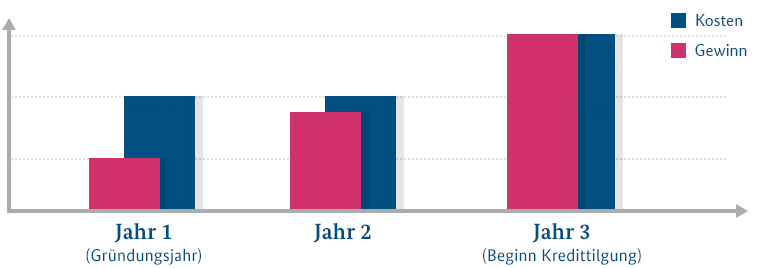

Die Rentabilitätsvorschau sollte mindestens drei Geschäftsjahre umfassen. Das dritte Jahr gilt als besonders kritisch. Das gilt vor allem dann, wenn Sie Kredite aus öffentlichen Förderprogrammen in Anspruch nehmen. Denn in der Regel müssen Sie nach zwei Jahren mit der Tilgung beginnen.

Die Folge: Durch die Tilgung der Kredite steigt Ihre finanzielle Belastung sprunghaft an.

Versuchen Sie, für Ihre Berechnungen verlässliches Zahlenmaterial heranzuziehen. Nur so können Sie eine seriöse Rentabilitätsvorschau erstellen.

Ermitteln Sie, ob Ihr geplantes Unternehmen genügend Gewinn abwirft, um die Kosten für Ihren Lebensunterhalt zu decken und um eine Liquiditätsreserve zu schaffen.

Auch in der unternehmerischen Anfangsphase müssen Sie in der Lage sein, Ihre Rechnungen zu bezahlen. Die Liquiditätsvorschau zeigt Ihnen, ob Sie stets genügend Geld "in der Kasse" haben, um weiterarbeiten zu können.

Die Liquiditätsplanung begleitet Sie während Ihrer ganzen "Unternehmerlaufbahn". Sie ist eines der wichtigsten Instrumente, um rechtzeitig festzustellen, ob Zahlungsunfähigkeit droht.

Stellen Sie Ihre geschätzten Einnahmen den Ausgaben gegenüber. Aus der Differenz der Einnahmen und Ausgaben ergibt sich der monatliche Überschuss (Überdeckung) oder der monatliche Fehlbetrag (Unterdeckung).

Gehen Sie auf Nummer sicher. Erarbeiten Sie in Ihrem Businessplan Vorschläge, was Sie tun werden, um Zahlungsausfälle oder Zahlungsverzögerungen von Seiten Ihrer Kunden zu vermeiden.

Bleiben Sie "auf dem Teppich" - auch wenn die Geschäfte gut laufen:

Realistisch und vorausschauend planen können Unternehmerinnen und Unternehmer nur, wenn sie die Zahlen ihres Unternehmens kennen. Diese Zahlen gewinnen sie über ein geeignetes Controllingsystem.

Download und Bestellmöglichkeit: www.existenzgruender.de